La volatilidad suele asociarse con la definición del riesgo. Sin embargo, cuando se trata de invertir en el mercado de valores, la volatilidad se asocia más a la pérdida financiera. Esta falta de certeza puede constituir una importante fuente de ansiedad para los inversores, especialmente cuando las inversiones sujetas a la volatilidad son los ahorros de jubilación.

Por naturaleza, nadie quiere sufrir una pérdida financiera. Todos parecen disfrutar los beneficios derivados de la volatilidad (por ejemplo, ganancias en sus carteras de inversión o en sus cuentas de jubilación), pero le temen a la contracara del proceso. Sin embargo, es importante destacar que los inversores no pueden concebir una sin la otra: no se pueden esperar ganancias sustanciales sin asumir cantidades sustanciales de volatilidad. Sin embargo, la volatilidad es una fuerza inevitable y siempre presente; el mercado de valores siempre fluctuó y fluctuará. Afortunadamente para los inversores, hay una solución simple para la volatilidad: el tiempo.

Si el tiempo es el remedio natural para la volatilidad, se estará preguntando “¿cuánto tiempo?” En el artículo del próximo mes profundizaremos sobre este concepto. Por ahora para simplificar, digamos que los períodos de tiempo más largos disminuyen los efectos de la fuerte volatilidad del mercado. Piense en un tiempo mínimo de diez años. Significa que los inversores a largo plazo serán los que más se beneficien.

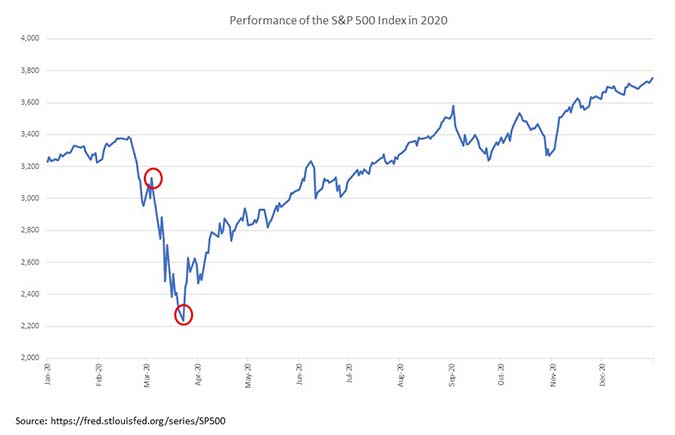

Para comprender mejor los beneficios de una línea de tiempo de inversión a largo plazo, observe el siguiente gráfico del índice S&P 500. La caída significativa durante un mes que se indica a continuación fue una importante disminución del 34 % en el inicio de la COVID-19. La mayoría de los inversores definirían esta situación como volatilidad. Sin embargo, al observar este gráfico de S&P, que abarca desde el 1 de enero de 2020 hasta el 31 de diciembre de 2020, un período de tan solo un año, se puede apreciar un resultado positivo. Desde la perspectiva de un inversor a corto plazo, esta situación se hubiera percibido como un período de inversión volátil con un alto nivel de riesgo. Aquellos con un horizonte temporal un tanto más extenso pensarían todo lo contrario.

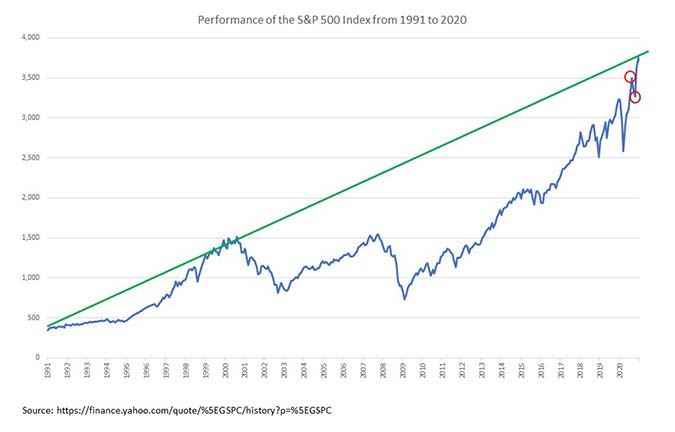

Sin embargo, para los inversores a largo plazo, el gráfico a continuación demuestra una mejor perspectiva de cómo se ve realmente esta “volatilidad” durante un período de tiempo más extenso. Este es un gráfico a 30 años del S&P 500 en comparación con el gráfico a 1 año que se muestra arriba. Durante este período, se produjeron varios eventos en los que muchos asesores financieros consideraron que las inversiones de capital eran “demasiado riesgosas” debido a las rápidas fluctuaciones a la baja del mercado: la crisis financiera asiática de 1997, la burbuja puntocom de 2000, la Gran Recesión de 2008 y, más recientemente, la pandemia de COVID-19. Sin embargo, los inversores a largo plazo fueron recompensados con valoraciones del mercado de valores más elevadas luego de cada uno de estos eventos.

Por lo general, los inversores que eligen minimizar la volatilidad a corto plazo invierten una parte de sus fondos en bonos o en cuentas Money Market. Si bien estos valores pueden reducir el riesgo, históricamente sus rendimientos son más bajos como contrapartida. Este “costo de precaución” puede reducir la volatilidad a corto plazo, pero tiene un costo sustancial en el rendimiento a largo plazo. En próximos artículos analizaremos estos costos en más detalle.

En lugar de preguntarse cuánto riesgo está dispuesto a asumir, pregúntese cuánto está dispuesto a pagar para reducir la volatilidad a corto plazo cuando su horizonte temporal real es más largo, de un año, cinco años, una década o más.

Acompáñenos el próximo mes en la parte IV de nuestra serie, en la que definimos qué significa “a largo plazo” y conversamos más sobre el tiempo y el poder de los intereses compuestos.