La última pieza del rompecabezas

El artículo “Tres claves para una estrategia de jubilación exitosa” se creó para simplificar la planificación de su jubilación. Anteriormente, presentamos los tres componentes clave y analizamos el ahorro y la comprensión de la volatilidad en detalle. Ahora en la parte IV de la serie, analizaremos la última pieza para alcanzar una estrategia de jubilación exitosa: el poder del tiempo.

El papel que juega el horizonte temporal en las decisiones de inversión

La mayoría de los expertos financieros coinciden en que el tiempo es uno de los elementos fundamentales en una estrategia de jubilación sostenible. Un “horizonte temporal” apropiado ofrece a aquellos inversores que saben esperar numerosas ventajas para generar un patrimonio a largo plazo del que pueden depender cuando se jubilen. Sin embargo, ¿cómo puede asegurarse una persona de que planificó con la anticipación suficiente? ¿Qué se considera a largo plazo? ¿Se refiere a un solo año? ¿O a 5, 15 o 30 años?

Esta pregunta es tema de debate constante y tiene opiniones opuestas de los expertos de la industria. Sin embargo, como regla general, los expertos de la industria suelen coincidir en que al menos 10 años se considera una definición razonable de “a largo plazo”.

Esto significa que una persona que inicia una empresa de fabricación y tiene entre 20 y 30 años sin lugar a dudas posee un horizonte de inversión a largo plazo y está mejor posicionada para aprovechar tanto las inversiones a largo plazo como sus ganancias resultantes. Pero, ¿qué pasa con el titular de un negocio de 62 años que fundó una empresa de autopartes desde cero y quiere dejar el negocio y jubilarse dentro de tres años? ¿Cómo es su horizonte temporal?

Aunque sea una sorpresa para muchos, la respuesta es que este titular de negocio también tiene un horizonte temporal a largo plazo. La razón es la siguiente: los avances del conocimiento y la tecnología en la atención médica lograron que la esperanza de vida del estadounidense promedio se extienda hasta los 85 años. Sin embargo, este es solo el promedio. La mitad de los estadounidenses vivirán más tiempo, más allá de los 90 años. Por lo tanto, al invertir para una jubilación exitosa y sostenible desde el punto de vista financiero, entre 30 y 40 años es un horizonte temporal más prudente. Desafortunadamente, muchos empleados y titulares de negocios esperan a los 40 o 50 años para comenzar a invertir en su jubilación y, como resultado, se pierden las grandes ganancias del mercado. Sin embargo, la buena noticia es que casi nunca es demasiado tarde para aprovechar los beneficios de las inversiones a largo plazo.

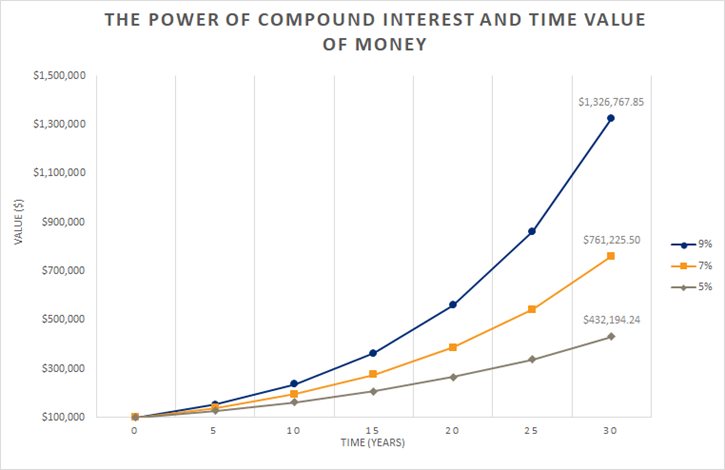

Poner el tiempo en perspectiva

Conocer su horizonte temporal exacto e invertir de forma apropiada puede marcar una gran diferencia en sus ganancias del mercado. Eche un vistazo a la tabla que se muestra a continuación para ver un ejemplo. En este ejemplo, se demuestra cómo el período de tiempo afecta su inversión general. Una inversión inicial de $100,000 al 5 %, 7 % y 9 % de interés compuesto comienza a mostrar ligeras diferencias alrededor de los 10 años. ¡A los 30 años, una pequeña diferencia del 2 % en el rendimiento prácticamente duplicó el resultado!

Aplicar este tipo de estrategia activa de administración de patrimonios a largo plazo puede compensar de manera significativa a los inversores en el transcurso del tiempo en comparación con aquellos que intentan minimizar el riesgo a corto plazo protegiendo sus ahorros en bonos de rendimiento sustancialmente más bajos y en cuentas Money Market.

Cuál es el siguiente paso

Comprender el tiempo y su papel en los mercados puede ser una poderosa herramienta para ayudarlo no solo a obtener sus ganancias, sino también a atravesar la volatilidad natural del mercado. Cuando se trata de planificar una jubilación exitosa, deje que el tiempo actúe: lo ayudará a aumentar su patrimonio y a disminuir los efectos de la volatilidad.